信息可靠性:质疑与探索

“可靠吗?”这个看似简单的问题,实则蕴含着巨大的复杂性,尤其是在我们这个信息爆炸、信任崩解的时代。它并非一个简单的二元判断,而是一种细致入微的评估,涉及来源、验证、上下文和个人偏好的多重因素。我们常常将“可靠”与权威性联系起来,认为来自知名媒体、学术机构或政府机构的信息就一定可靠。然而,这种联想本身就存在着潜在的风险。传统媒体的编辑偏见、学术界的群体思维、以及政府机构的宣传职能,都可能导致信息被扭曲或选择性呈现。信任的建立,不能仅仅依靠机构的背书,更需要我们具备批判性思维,主动去质疑,去探索信息的多元角度。尤其是在社交媒体时代,算法推荐的个性化推送,更容易将我们置于信息茧房之中,强化已有的认知,从而削弱我们对真相的判断力。

“可靠性”的构建,需要建立在多方验证的基础上。单一信息的“可靠”往往是脆弱的,就像一个基于单一证词的证词一样。真正的可靠性,来源于交叉验证,来自不同来源、不同视角的信息相互印证。这不仅仅体现在信息的客观性上,也包括方法论的严谨性。一个研究的“可靠性”,不仅取决于其结论是否符合常理,更取决于研究的样本选择、数据收集、分析方法以及研究者自身的潜在偏见。在科学研究领域,同行评审机制正是为了降低这种偏见,提高研究结果的可信度。然而,即使经过同行评审,研究结果依然可能被后续的研究所推翻,这正是科学的进步动力。因此,我们应该对任何一个结论都保持怀疑态度,并持续寻找新的证据来支持或反驳它。

更重要的是,我们应该认识到“可靠性”并非一个绝对的概念,而是一个相对的、动态的。随着时间的推移,新的证据出现,原先被认为是可靠的信息可能变得过时或不准确。信息本身也在不断变化,而我们对信息可信度的判断,也应当基于对当前证据的理解。例如,在医疗领域,一种药物在过去可能被认为是有效的治疗方法,但随着新的临床试验结果的出现,它可能被认为是无效的。同样,在政治领域,一种政策在过去可能被认为是合理的,但随着社会环境的改变,它可能变得不适用。因此,我们需要保持开放的心态,不断更新我们的认知,根据新的证据来重新评估信息的可靠性。

最终,判断信息的“可靠性”,不仅是关于信息的本身,更是关于我们自身认知能力和判断标准的衡量。它要求我们具备独立思考的能力,对信息进行深入的分析和批判性地评估,而不是盲目地接受或否定。这需要我们培养的信息素养,包括辨别信息的来源、评估信息的逻辑性、识别信息的偏见、以及理解信息的上下文。在信息过载的时代,我们更需要一种主动的、负责任的、批判性的认知模式,来帮助我们从纷繁复杂的的信息海洋中找到真正的线索,做出明智的决策。 这是一种技能,需要长期学习和实践,而其重要性,远超“可靠吗?”本身所暗示的价值。

相关文章

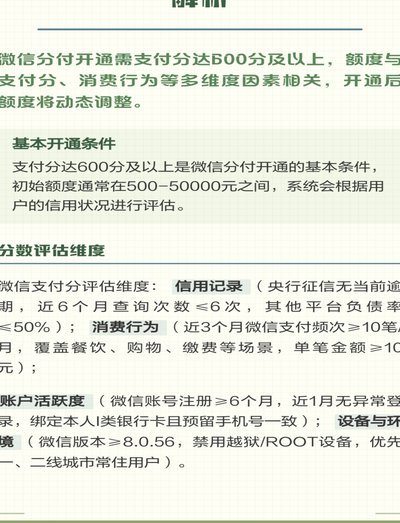

微信分付套现的可行性与风险探讨

近年来,随着移动支付的普及,微信分付作为一种便捷的支付方式,受到了广大用户的青睐。然而,随之而来的是关于“微信分付能不能套出来”的讨论不断升温。这个问题不仅涉及到技术层面的操作可行性,更关系到法律、道...

透支花呗背后的隐形陷阱

**消费信贷背后的心理锚定效应** 当代消费金融产品,尤其是分期付款和免息期,其设计核心并非单纯为了便利,而更深地利用了人类的“即时满足感”(Instant Gratification)和“损失厌恶...

白条“改期”:金融陷阱揭秘

“白条.六期改12期”这个短语,在金融和消费领域,并非指某种官方或主流的产品,而更像是一种暗箱操作,一种利用传统贷款模式进行巧妙规避的行为。它核心在于将原本六个月的短期信用,通过一系列复杂的结构性转让...

携程融资租赁背后的盈利密码

“携程拿去花利息”这个说法,并非一个正式的金融术语,而是对携程融资方式的一种现象性解读。实际上,携程利用其独特的商业模式,通过资产负债表的特殊结构,巧妙地“借”入了大量资金,这种资金并非传统意义上的“...

虚假数据能“刷出来”吗

在消费金融领域,“拿去花”通常指向信用额度的使用行为,而“刷出来”则隐含着通过人为操作使数据呈现虚假繁荣的意图。这种操作在电商平台、借贷平台或社交媒介中屡见不鲜,其核心逻辑是利用系统算法对数据的依赖性...

微信分付套现背后的风险与博弈

微信分付作为微信生态中的信用支付工具,其套现行为本质上是用户与平台规则之间的博弈。从技术逻辑看,平台扣款机制通常嵌套在消费闭环中,例如通过分期手续费、逾期利息或商户服务费等形式实现资金回流。但用户试图...