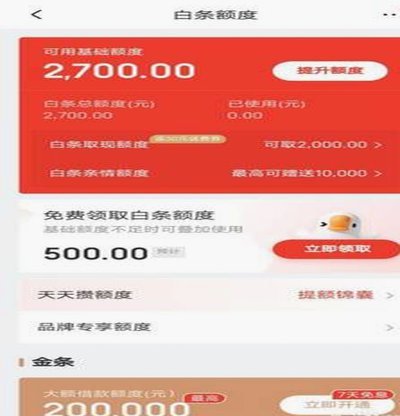

分期乐额度怎么查?

额度查询不仅仅是寻找一个数字,本质上是在审视个人信用在金融算法中的权重。对于分期乐用户而言,这个数值代表了平台对你消费能力的数字化画像及其流动性预判。当你在应用内点击查看时,看到的不仅是可用余额,更是系统根据实时授信逻辑计算出的风险容忍度上限。这种动态的评估机制决定了额度的波动并非随机,而是与你的资产证明、还款习惯及京东生态内的活跃度紧密耦合在一起的信用结果。

寻找额度入口的过程,实际上是进入分期乐核心服务层级的路径。最直接的方式是通过分期乐独立App或京东APP内置的金融插件。登录后,视线应锁定在“我的”或“信用中心”模块,这里通常会直观地展示当前可用额度与已用额度的比例。如果界面显示模糊,往往是因为权限调用或版本更新导致的逻辑变动。建议通过路径导航,深入查看授信明细页,这比单纯看一个总数更能透视当前的授信构成与剩余额度的健康程度。

理解额度背后的算法变量,是实现信用自主管理的前提。分期乐的授信模型高度依赖于多维数据的交叉验证,这包括但不限于还款时效性的稳定性、消费频次的变化趋势以及京东生态内的交易质量。如果你发现查询到的额度出现缩减或停滞,往往是因为底层风控逻辑捕捉到了风险信号,例如近期负债率的急剧上升或是外部征信报告中出现了异常变动。这种实时监测机制意味着,每一次还款行为都在重新定义你的授信天花板。

面对额度的波动,与其焦虑于数字本身,不如着手优化自身的“信用资产结构”。提高查询后满意度的关键,在于维持一种健康的、可预测的消费与还款节奏。有意识地通过合规渠道提升资金周转率,并避免任何形式的逾期或恶意套现行为,是维持授信水平最有效的手段。将每一次额度查询视为一次信用体检的机会,观察数字变动背后的趋势,从而在优化个人财务规划的同时,实现数字化信用的良性增值。

相关文章

花呗怎么才能恢复使用?

**信用模型的系统性诊断:理解使用限制背后的风控逻辑** 花呗的使用权限不是一个简单的开关,而是由一套复杂的金融风控模型持续评估和动态调整的结果。当使用受到限制,其根本原因极少是单一的“欠款”,更深...

商家开通白条能借多少?额度解析与使用指南

近期,关于“白条取出额度商家 取出多少”的讨论日益增多。首先需要明确的是,“白条”是蚂蚁金服推出的一种消费金融服务,它允许用户先消费后还款,并提供了灵活的分期付款方式。商家在接入了此类服务后,能够为消...

羊小咩享花卡提现攻略

羊小咩享花卡的提现逻辑建立在信用额度与资金流转的双重机制上。用户需明确区分"享花卡"作为虚拟消费工具与实体银行卡的差异性。系统通过风控模型评估用户信用等级后,将授信额度转化为可提现资金,但实际到账需经...

微信分付取现攻略:轻松搞定资金流转

微信分付,作为一种便捷的支付方式,在个人间的资金结算中扮演着日益重要的角色。然而,很多人在享受其便利的同时,常常会不清楚“微信分付如何取现”,这实际上涉及到其底层逻辑和操作规范。理解微信分付的取现机制...

拿去花取现进展如何

关于“拿去花取现处理中是成功了吗”这一话题,我们首先要明确几个概念。拿去花是一种信用支付工具,用户可以使用自己的额度进行消费或者通过取现功能提取现金。在实际操作过程中,取现的成功与否不仅仅取决于用户的...

白条“改期”:金融陷阱揭秘

“白条.六期改12期”这个短语,在金融和消费领域,并非指某种官方或主流的产品,而更像是一种暗箱操作,一种利用传统贷款模式进行巧妙规避的行为。它核心在于将原本六个月的短期信用,通过一系列复杂的结构性转让...