消费模式深层解读

近年来,“分期乐借了再还”的现象在消费领域逐渐流行开来,成为一种新型的消费支付方式。这种模式以便捷性和灵活性著称,通过将大额消费分解为多期还款,减轻了一次性支付的压力,尤其受到年轻消费群体的青睐。

从消费者角度来看,“分期乐”提供了一种新的消费选择,满足了即时消费需求与资金有限之间的矛盾。消费者可以先获得商品或服务,再在一定期限内分期偿还欠款。这种模式看似解决了燃眉之急,但也可能带来潜在的风险。过度依赖分期付款可能导致个人负债累累,甚至陷入“借新还旧”的循环中。

从商家角度来看,“分期乐”也是一种双赢的商业模式。一方面,它可以提高商品的销售转化率,尤其是面对价格较高但需求弹性较大的产品时;另一方面,商家也能通过分期服务吸引更多消费者,提升品牌竞争力。然而,分期付款模式也可能给商家带来坏账风险,需要在风险管理上投入更多精力。

从社会经济的角度来看,“分期乐”反映了消费金融的普及与创新。随着互联网技术的发展,消费金融服务逐渐下沉到更广泛的消费场景中,为消费者和商家提供了更多的选择空间。但与此同时,也需要关注其可能带来的债务问题和社会不稳定因素。如何平衡便利性与风险控制,是行业需要长期思考的问题。

面对“分期乐借了再还”的现象,消费者应该理性看待,避免盲目跟风。在使用分期付款时,要充分考虑自己的还款能力,合理规划消费预算。商家也需要建立完善的风险评估机制,确保分期服务的可持续性。只有这样,“分期乐”才能真正成为促进消费增长、推动经济发展的积极力量,而不是隐藏风险的“潘多拉魔盒”。

相关文章

美团月付平台秒拒应对攻略

美团月付回收平台的秒拒现象往往源于系统对用户资质的即时评估。当用户提交申请后,平台通过多维度数据交叉验证,包括信用记录、历史行为轨迹及风险标签等,若任一环节存在异常,系统将触发自动拦截机制。例如,频繁...

美团月付取现:不只是简单的借钱

美团月付取现机制,实则并非单一模式,而是一种复杂的获客与用户激励体系,其核心在于利用月付用户的潜在消费能力进行变现。观察细致的用户行为,可以发现美团在“月付取现”的运用上,其实是构建了多层次的诱饵营销...

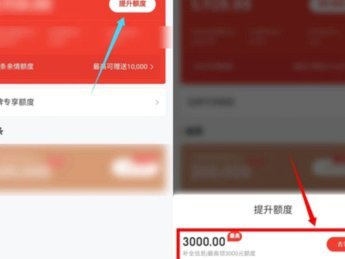

提升蚂蚁花呗白条额度的正确方法

了解如何合理利用蚂蚁花呗的“白条”服务来提升信用额度,对于许多人来说是一个值得关注的话题。值得注意的是,“白条”并不直接提供一个可以‘套取’的现金额度,而是通过良好的消费行为来逐步提高你的信用分,从而...

拍拍贷放款中就一定能成功提现吗?

“拍拍贷只要放款中就一定能出来”这个说法,在贷款行业乃至消费金融领域,经常被用户提及,但实际上,它是一个高度误导性的认知。拍拍贷,作为一种基于小额贷款、即时到账的模式,其核心价值在于极大的便捷性和快速...

羊小咩享花卡提现攻略

羊小咩享花卡的提现逻辑建立在信用额度与资金流转的双重机制上。用户需明确区分"享花卡"作为虚拟消费工具与实体银行卡的差异性。系统通过风控模型评估用户信用等级后,将授信额度转化为可提现资金,但实际到账需经...

分付24小时取现为何难实现

“分付24小时取现 取不出来”的现象,绝不仅仅是一个个个体遇到的技术故障,它背后隐藏着金融科技发展迭代的复杂逻辑,以及用户体验设计与风险控制之间的微妙平衡。其核心问题并非“系统问题”,而是用户对支付流...