得物分期额度怎么套现

得物分期额度的底层逻辑建立在用户信用评估模型之上,其额度释放机制与平台风控策略深度绑定。核心变量包括消费频次、支付方式组合、商品品类偏好等维度的交叉验证。例如,高频次小额支付往往触发更精准的额度预估算法,而单一品类的集中消费可能被判定为风险信号。平台通过动态调整授信参数,将用户行为数据转化为可量化的信用分,最终决定分期额度的释放阈值。这种机制既保障了资金安全,也为用户提供了灵活的消费选择空间。

额度使用策略需遵循平台的支付路径设计。得物分期支持多种支付方式的组合使用,不同支付工具的信用额度存在差异性。例如,绑定信用卡的分期额度通常高于纯平台授信额度,而第三方支付工具的分期功能可能附加额外手续费。用户可通过分拆订单实现额度拆分,但需注意单笔交易金额与分期次数的匹配关系。平台对单笔交易的额度上限设有硬性约束,过度拆分可能触发风控系统的异常检测机制。

套现操作的本质是通过商品价值转移实现资金周转,但需规避平台的反欺诈系统。得物的交易链路包含商品验货、物流追踪、支付确认等环节,任何异常交易模式都可能被标记为风险账户。例如,短时间内大量重复购买同款商品、频繁更换收货地址等行为,均可能触发额度冻结或账户降级。用户需在商品选择、支付时间、物流信息等维度建立合理的操作节奏,避免触发风控规则的硬性阈值。

平台的优惠活动常伴随分期额度的临时提升,这种波动性额度需结合用户消费周期进行规划。例如,双11期间的分期额度增幅可能持续数周,但日常额度会回落至基础水平。用户可通过分析历史额度变化规律,选择合适的时间窗口进行资金调配。同时,平台对分期账期的限制也影响资金使用效率,短账期虽能提升额度利用率,但可能压缩资金周转空间,需根据实际资金需求进行权衡。

长期维护分期额度稳定性需建立健康的消费行为模式。得物的信用评估模型持续追踪用户消费轨迹,包括还款记录、逾期频率、消费场景多样性等指标。频繁的额度提取与归还可能被判定为资金周转需求,进而影响后续授信额度。建议用户保持稳定的消费节奏,避免短期内集中使用分期额度。同时,合理利用平台的信用修复机制,如按时还款、适度消费,有助于维持账户的信用健康度,为长期资金规划提供支撑。

相关文章

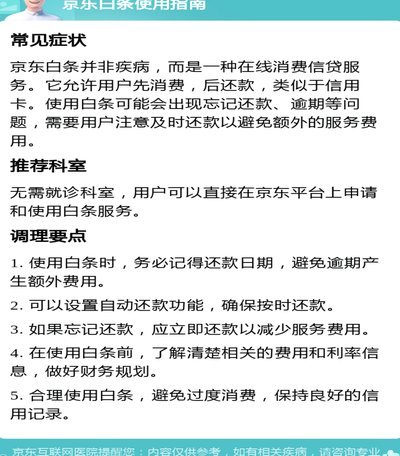

京东白条出库秒安全攻略

**京东白条出库秒安全吗:技术与管理双管齐下** 近年来,京东白条作为一种便捷的信用支付工具,在消费者中获得了广泛使用。然而,“出库秒”这一概念逐渐浮出水面,引发了关于其安全性的讨论。本文将从技术保...

如何安全合理地使用花呗替代软件

近年来,随着移动支付和互联网金融的蓬勃发展,“套花呗”的现象引起了广泛关注。所谓“套花呗”,是指通过某些软件或工具绕过正规渠道使用蚂蚁金服旗下的信用产品——花呗。然而,这种行为不仅存在法律风险,还可能...

如何合理利用美团月付节省开支

美团月付的资金机制,并非简单的“套取”,而是对用户消费习惯的深度挖掘和对平台收益最大化的精细化运营策略。理解这一点,是解决“怎么把美团月付的钱套出来”问题的关键。美团月付的核心价值在于提供低成本、高频...

羊小咩提现遇阻背后的原因解析

在当前互联网金融快速发展的背景下,“羊小咩不能提现吗”这一问题引发了广泛的关注与讨论。从表面上看,这似乎是一个简单的技术或操作问题,但深入分析后可以发现,其背后涉及到了政策监管、平台合规性、用户体验设...

分期乐:从崛起到领航的金融科技新标杆

最近几年,随着消费观念的不断演进,分期购物服务在中国市场迅速崛起,成为了消费者追求品质生活的重要选择之一。分期乐作为行业内具有代表性的平台之一,其现状不仅反映了市场动态,也折射出消费者需求的变化。从用...

羊小咩商城如何安全高效地提现

羊小咩商城的额度提现机制本质上是平台对用户沉淀价值的再分配策略。当用户通过消费、任务或社交裂变积累的额度达到一定阈值时,系统会触发提现流程。这一过程涉及复杂的资金流转路径,需平衡用户即时收益需求与平台...