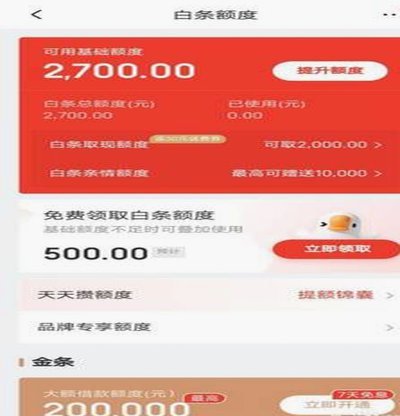

便利卡包添“取现”功能

近期,一款名为“便利卡包”的金融产品悄然推出了一项新的功能——取现额度。这项创新意味着用户不仅可以通过绑定银行卡进行日常消费支付,还可以根据自身需求灵活地提取现金。这一变化对于个人财务管理来说,无疑带来了更多可能性和灵活性。

首先,从消费者角度来看,“便利卡包”提供的取现服务是对传统信用卡和借记卡功能的扩展与优化,为用户提供了更加多元化的资金管理工具。它不仅简化了提现流程,还降低了提现成本。尤其在紧急情况下,这种即时的资金流动性可以给用户带来很大的帮助。

其次,这项功能也对金融机构提出了更高的要求。为了确保取现额度的安全性和合规性,“便利卡包”需要建立一套完善的风控体系,以防止过度消费和欺诈行为的发生。同时,这也将促使银行进一步优化其客户服务体系,提升整体用户体验。

此外,值得注意的是,“便利卡包”推出的这一功能可能会对市场格局产生一定影响。一方面,它可能吸引更多寻求灵活资金管理方案的用户;另一方面,也可能加剧市场竞争,推动其他金融机构推出类似的产品和服务。

总之,这项新功能在带来便捷的同时也带来了挑战和机遇。未来,在确保安全的前提下,如何更好地利用这一功能提升用户体验将是“便利卡包”需要深入思考的问题。

相关文章

便荔卡15000额度怎么转

便荔卡作为一种贴心的小资消费工具,15000元的额度往往超出普通用户的日常需求,但这也使得它成为管理应急资金或长期存储的一种高效手段。对于需要频繁外出、或者对现金流动性要求较高的用户而言,便荔卡150...

商家开通白条能借多少?额度解析与使用指南

近期,关于“白条取出额度商家 取出多少”的讨论日益增多。首先需要明确的是,“白条”是蚂蚁金服推出的一种消费金融服务,它允许用户先消费后还款,并提供了灵活的分期付款方式。商家在接入了此类服务后,能够为消...

微信分付误装App取消难题

近年来,随着金融科技的快速发展,“微信分付”作为一种信用支付工具逐渐受到用户的青睐。然而,在使用过程中,一些用户遇到了“套出来的app取消不了”的问题,这不仅影响了用户体验,也引发了诸多争议。首先,这...

分期乐总额度:如何理性看待?

“分期乐总额度”的理解,远不应仅仅停留在数字本身。它代表的不仅仅是一笔贷款的上限,更体现了金融机构对你的信用评估和长期财务规划的预判。要真正理解其含义,需要审视几个关键维度。首先,总额度与你的收入水平...

透支花呗背后的隐形陷阱

**消费信贷背后的心理锚定效应** 当代消费金融产品,尤其是分期付款和免息期,其设计核心并非单纯为了便利,而更深地利用了人类的“即时满足感”(Instant Gratification)和“损失厌恶...

携程“拿去花”影响征信?

最近,有用户反映携程旗下的“拿去花”服务可能会影响个人征信记录。面对这种问题,首先需要明确的是,任何金融机构或服务平台对征信的影响,都必须在用户授权并签订相关协议的情况下进行。那么,当用户发现自己因使...