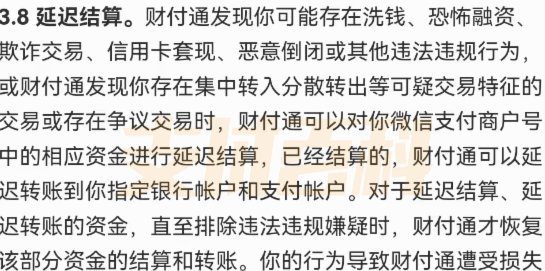

羊小咩还款策略全解析

当前还款压力下的债务重组策略

羊小咩平台的还款机制正在经历结构性调整,用户需重新评估自身负债结构。平台近期推出的"灵活还款计划"允许借款人通过分期重组债务,但实际操作中需注意利率浮动与违约金计算规则。部分用户反馈系统在自动扣款时存在识别误差,导致还款记录未及时更新。建议优先通过官方APP的"还款详情"模块核对账单,避免因信息滞后引发的信用污点。值得注意的是,平台在2023年第三季度新增的"债务延期"功能,实质上是将原定还款期限延长至24个月,但需支付额外的手续费。

逾期处理机制的暗箱操作

当还款逾期超过7天,系统会触发"智能催收"流程,但实际执行中存在信息不对称问题。部分用户发现催收短信中提及的"法律诉讼"并非真实威胁,而是催收机构的常规话术。平台方在处理逾期债务时,倾向于将债权打包转让给第三方机构,这种操作往往伴随还款条件的实质性变更。有案例显示,原协议中的等额本息还款被替换为按日计息的复利模式,导致债务规模迅速膨胀。建议逾期用户及时联系客服,要求提供债权转让的书面确认文件。

协商还款的博弈空间

面对还款压力,主动协商是降低损失的关键。平台虽设有"还款协商"入口,但实际沟通中存在信息过滤机制。部分用户通过第三方渠道获取的"协商方案",在提交后被系统判定为无效申请。值得注意的是,平台在2023年推出的"还款计划定制"功能,允许用户输入月收入、负债总额等参数,系统会生成三个还款方案供选择。但需警惕方案中隐含的附加条件,如要求提供资产证明或签署额外协议。

法律风险的临界点分析

当债务进入司法程序,还款方式将发生根本性变化。有用户反映,平台在催收过程中频繁提及"诉讼前置",实则是在为后续资产保全做铺垫。根据最新司法解释,若借款人能在收到法院传票前完成债务重组,可避免财产强制执行。但需注意,平台方往往在诉讼阶段引入第三方担保机构,这可能导致还款责任转移至担保人。建议在收到正式法律文书前,通过律师函形式与平台方进行书面协商。

还款策略的动态平衡

当前环境下,还款决策需在风险控制与资金成本间寻找平衡点。部分用户选择通过"债权转让"方式转移债务,但需警惕受让方可能提出的额外还款要求。有案例显示,原协议中的还款期限被延长至36个月,但利息计算基数扩大至本金的1.5倍。建议借款人优先考虑与平台方签订"还款协议补充条款",明确约定利率浮动上限与违约金计算方式。同时,可借助第三方征信机构出具的信用报告,作为协商还款的谈判筹码。

相关文章

分期乐逾期用户是否面临法律诉讼?

近年来,分期乐平台因其便捷的金融服务模式,在年轻消费群体中获得了广泛认可。然而,随着业务规模的扩大,逾期未还款的情况也时有发生。关于分期乐平台上逾期用户是否曾被告上法庭的问题,并非罕见现象。 从法...

美团买药到店如何领取?超详细流程指南

美团买药的取药流程,本质上是一次高度整合的线上决策与线下服务的交汇点。用户体验的核心,并非仅仅是“到达门店”,而是成功完成跨越数字平台和实体药房的“身份校验链”。从系统层面看,当用户发起“到店取药”的...

虚假数据能“刷出来”吗

在消费金融领域,“拿去花”通常指向信用额度的使用行为,而“刷出来”则隐含着通过人为操作使数据呈现虚假繁荣的意图。这种操作在电商平台、借贷平台或社交媒介中屡见不鲜,其核心逻辑是利用系统算法对数据的依赖性...

得物月销售额提现全攻略

### 得物当月销售额的提现流程详解 想要深入了解得物当月销售额如何进行提现,首先要明确的是,在电商平台中完成销售后,用户需要按照平台规则和相关步骤才能成功提取自己的收益。以得物为例,具体操作包括以...

得物零钱:玩法与背调

得物零钱提现功能的底层逻辑,本质上是平台对用户行为价值的量化与回馈机制。通过将用户在社区互动、商品交易、内容创作等场景中产生的碎片化价值转化为可流通的数字资产,得物构建了一种新型的用户激励模型。这种设...

二维码套现被冻结

商户二维码套现被冻结,并非偶然事件,而是多重因素叠加的结果。这种现象的核心在于对支付平台的风控体系的挑战,以及对现有金融监管体系的绕过尝试。套现行为通常通过虚构交易、恶意刷单等方式,将非法所得资金伪装...