京东白条提现全攻略

京东白条作为一种流行的消费信贷产品,为用户提供了灵活的资金管理和应急解决方案。提取现金功能是其一大特色之一,允许用户将额度转换成即时可用的现金,以应对各种财务需求。然而,并非所有用户都清楚如何高效利用...

微信分付信用等级调整方法

“微信分付”的机制,本质上是一种利用算法、基于用户行为的信用体系进行风险控制的系统。它并非旨在阻止资金流动,而是为了降低欺诈和恶意骗取风险。我们常常听到“套取”这个词,其实是对这种机制的误解。真正的“...

分期乐的转型之路

消费金融赛道的激烈竞争正在重塑分期乐的生存逻辑。在行业监管趋严与巨头围剿的双重压力下,平台正经历从粗放扩张向精细化运营的转型阵痛。2023年数据显示,分期乐的用户获取成本同比上升18%,但通过优化算法...

如何轻松在得物提取账户余额?

得物作为一个新兴的潮流电商平台,近年来凭借其独特的社交属性和潮流商品吸引了大量用户。对于许多得物用户来说,除了购买商品,管理账户余额也是一项重要操作。那么,如何在得物上提现余额呢?这个问题涉及到平台规...

花呗套现:隐形“手续费”何时来

讨论“商家套花呗是否需要手续费”,我们必须超越简单的收费表记录,进入支付生态系统和资金流转的底层逻辑进行分析。其核心问题并非是平台是否会收取一笔明确的“套现手续费”,而是这个模式本身的经济结构是否能够...

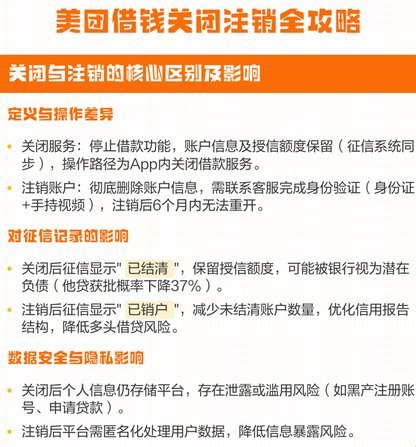

美团可用额度如何提现与取消办法

美团可用额度,作为一种便捷的支付方式,在用户日常消费中扮演着越来越重要的角色。它并非储蓄账户余额,而是基于用户历史消费、信用评估等综合因素计算出的可用支付上限。因此,直接提现美团可用额度是不被允许的。...

如何科学提升白条额度?超详细信用额度增加攻略

白条作为一种互联网信用支付工具,越来越多地被用户选择用于线上消费。然而,在实际操作中,有时会遇到白条额度不够用或者使用条件不满足的情况。这时,如何合理“套取”更多的白条额度便成为一个重要问题。首先,熟...

花呗合规用法与风险预警

随着移动支付的普及,花呗作为一种便捷的消费信贷工具,在日常生活中占据了重要地位。然而,如何合理使用花呗成为了消费者关注的重点之一。许多人 正确的套取方式应当建立在对规则的理解之上。对于任何金融产品而...

分期乐提款攻略详解

分期乐的提款机制本质上是消费金融平台对用户信用与资金用途的双重验证过程。平台在放款前需通过大数据风控模型评估用户还款能力,包括但不限于征信记录、收入稳定性及历史交易行为。这一环节并非简单审批,而是基于...

微信分付套现平台是做什么的?揭秘高风险真相

微信分付,作为腾讯官方推出的信用增值服务,最初的设想是鼓励用户分享闲置手机流量,并通过转让收益来降低移动通信成本。然而,围绕这一机制产生的“分付套现平台”却演变成一个灰色地带,其本质并非腾讯官方认可的...